Коэффициент вариации используется для оценки. Коэффициенты вариации

Коэффициент вариации, VAR или CV, – ключевой показатель в оценке риска проектов и доходности ценных бумаг. Он позволяет заранее проанализировать сразу два показателя, которые обладают меняющимися во времени значениями. Если показатель оказывается менее 0,1, направление инвестирования характеризуется низким уровнем риска. При показателе свыше 0,3 уровень риска необоснованно высок. Для расчета удобнее всего использовать функции СТАНДОТКЛОН и СРЗНАЧ табличного редактора Excel.

Для того чтобы сформировать качественный инвестиционный портфель, инвесторам порой приходится прибегать к оценке входящих в него активов, которые обладают разным уровнем риска и доходности. Для этой цели используется широко известный в инвестиционном анализе и эконометрике показатель.

Коэффициент вариации (Coefficient of variation - CV, VAR) - относительный финансовый показатель, который демонстрирует сравнение рассеивания значений двух случайных показателей, которые имеют разные единицы измерения относительно ожидаемого значения.

Справка! Поскольку коэффициент вариации позволяет получить сопоставимые результаты, то его применение оптимально в рамках портфельного анализа. В ней он позволяет эффективно объединить значения риска и доходности и вывести результирующее значение.

Coefficient of variation - показатель из числа относительных методов статистики, который, как NPV и IRR, применяется в рамках инвестиционного анализа. Он измеряется в процентах и может применяться для сравнения вариаций двух несвязанных между собой критериев. Его чаще всего используют финансовые и инвестиционные аналитики.

Справка! На базе коэффициента вариации оценивается так называемый «унифицированный риск» (unitized risk), поскольку он оценивает относительный разброс двух показателей по отношению к прогнозному значению.

Для чего используют показатель VAR:

- в целях сравнения двух разных показателей;

- для определения степени устойчивости прогнозных моделей (в основном по инвестициям и портфельному инвестированию);

- для осуществления XYZ-анализа.

Справка! XYZ-анализ - аналитический инструмент, в рамках которого продукция компании оценивается по двум параметрам: стабильность потребления и продаж.

Формула расчета коэффициента вариации

Суть расчета коэффициента вариации состоит в том, что по множеству значений рассчитывается сначала среднее квадратичное отклонение, а затем - среднее арифметическое, а после - найти их соотношение.

В общем виде формула расчета показателя VAR выглядит следующим образом:

CV = σ / t ср, где:

CV - коэффициент вариации;

σ - среднее квадратическое отклонение;

t - среднее арифметическое значение для случайной величины.

Формула расчета показателя VAR может принимать самые разнообразные интерпретации в зависимости от объекта оценки.

Важный момент! Очевидно, что применение представленных выше формул вручную, в особенности при наличии широкого круга значений, весьма затруднительно. Оттого для расчета применяется инструментарий табличного редактора Excel.

Значения показателя VAR в инвестиционном анализе

Нормативного значения этого показателя не существует. Однако имеются некоторые опорные критерии, которые помогают при его анализе и интерпретации.

Важный момент! Коэффициент CV имеет несколько недостатков - он не учитывает величины первоначальных вложений, предполагает симметричность разбросанных значений по отношению к среднему, а также не может использоваться для опционов, доходность которых может быть меньше 0. Оттого при наличии сомнений стоит дополнительно использовать показатели IRR и NPV.

Примеры расчета VAR в Excel

Расчет коэффициента вариации вручную − сложная и затяжная по времени процедура. Если выборка значительная, то расчёт по ней среднего квадратического отклонения вручную крайне чреват ошибками и неточностями.

Удобный способ определения VAR предлагает табличный редактор Excel. На его базе можно рассчитать:

- среднее квадратическое отклонение (функция СТАНДОТКЛОН);

- среднее арифметическое (функция СРЗНАЧ).

Для того чтобы разобраться в тонкостях использования CV, имеет смысл привести пример его расчета.

Пример расчета: оценка двух проектов с разной прибылью

Существует два бизнеса, которые на протяжении 5 лет демонстрируют разный финансовый результат. Для того чтобы сделать выбор между ними, инвестору стоит рассчитать коэффициент вариации.

Первоначально рассчитаем среднее квадратичное отклонение, используя статистическую функцию Excel СТАНДОТКЛОН.В.

Аналогичным образом на базе статистической функции СРЗНАЧ рассчитывается среднее арифметическое по обоим проектам

После этого остается разделить среднее квадратическое отклонение на среднее арифметическое и получить результат - значение коэффициента вариации.

Вывод! По проекту А уровень риска оказался равным 40%. При таком раскладе он представляется рискованным и неустойчивым. По проекту В уровень риска приемлемый - всего 11,64%. Инвестору уместно вложить средства в более надежный проект В, хотя в отдельные периоды проект А приносит большую прибыль.

Детальный алгоритм расчета показателя представлен в образце , составленном на базе табличного редактора Excel.

Детальный процесс расчета показателя вариации представлен в видеоролике.

Коэффициент вариации в статистике применяется для сравнения разброса двух случайных величин с разными единицами измерения относительно ожидаемого значения. В итоге можно получить сопоставимые результаты. Показатель наглядно иллюстрирует однородность временного ряда.

Коэффициент вариации используется также инвесторами при портфельном анализе в качестве количественного показателя риска, связанного с вложением средств в определенные активы. Особенно эффективен в ситуации, когда у активов разная доходность и различный уровень риска. К примеру, у одного актива высокая ожидаемая доходность, а у другого – низкий уровень риска.

Как рассчитать коэффициент вариации в Excel

Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему арифметическому. Для расчета в статистике используется следующая формула:

CV = σ / ǩ,

- CV – коэффициент вариации;

- σ – среднеквадратическое отклонение по выборке;

- ǩ – среднеарифметическое значение разброса значений.

Коэффициент вариации позволяет сравнить риск инвестирования и доходность двух и более портфелей активов. Причем последние могут существенно отличаться. То есть показатель увязывает риск и доходность. Позволяет оценить отношение между среднеквадратическим отклонением и ожидаемой доходностью в относительном выражении. Соответственно, сопоставить полученные результаты.

При принятии инвестиционного решения необходимо учитывать следующий момент: когда ожидаемая доходность актива близка к 0, коэффициент вариации может получиться большим. Причем показатель значительно меняется при незначительном изменении доходности.

В Excel не существует встроенной функции для расчета коэффициента вариации. Но можно найти частное от стандартного отклонения и среднего арифметического значения. Рассмотрим на примере.

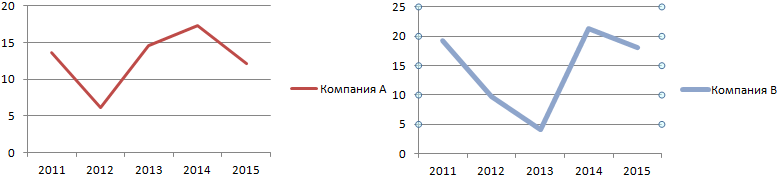

Доходность двух ценных бумаг за предыдущие пять лет:

Наглядно это можно продемонстрировать на графике:

Обычно показатель выражается в процентах. Поэтому для ячеек с результатами установлен процентный формат.

Значение коэффициента для компании А – 33%, что свидетельствует об относительной однородности ряда. Формула расчета коэффициента вариации в Excel:

Сравните: для компании В коэффициент вариации составил 50%: ряд не является однородным, данные значительно разбросаны относительно среднего значения.

Интерпретация результатов

Прежде чем включить в инвестиционный портфель дополнительный актив, финансовый аналитик должен обосновать свое решение. Один из способов – расчет коэффициента вариации.

Ожидаемая доходность ценных бумаг составит:

Среднеквадратическое отклонение доходности для активов компании А и В составляет:

Ценные бумаги компании В имеют более высокую ожидаемую доходность. Они превышают ожидаемую доходность компании А в 1,14 раза. Но и инвестировать в активы предприятия В рискованнее. Риск выше в 1,7 раза. Как сопоставить акции с разной ожидаемой доходностью и различным уровнем риска?

Для сопоставления активов двух компаний рассчитан коэффициент вариации доходности. Показатель для предприятия В – 50%, для предприятия А – 33%. Риск инвестирования в ценные бумаги фирмы В выше в 1,54 раза (50% / 33%). Это означает, что акции компании А имеют лучшее соотношение риск / доходность. Следовательно, предпочтительнее вложить средства именно в них.

Таким образом, коэффициент вариации показывает уровень риска, что может оказаться полезным при включении нового актива в портфель. Показатель позволяет сопоставить ожидаемую доходность и риск. То есть величины с разными единицами измерения.

Многие сталкиваются с изменчивостью изучаемого признака у отдельных единиц совокупности, его колебанием относительно некоторого значения, то есть с его вариацией. Вот ее-то и следует обязательно учитывать, чтобы получить наиболее достоверные сведения о ходе выполнения того или иного научного исследования.

Большинство исследователей, производя определение интервала изменения значения того или иного параметра, чаще всего прибегают к абсолютным и Среди последних наибольшее распространение получил коэффициент вариации, который в случае, если исследуемая величина характеризуется нормальным распределением, является критерием однородности совокупности. Данный показатель позволяет определить, какую степень разбросанности будут иметь значения исследуемого параметра, не обращая внимания на масштаб и единицу измерения.

Коэффициент вариации можно вычислить, разделив на среднее арифметическое значение переменной, выраженное в процентах. Результат данного вычисления может попадать в интервал от нуля до бесконечности, возрастая по мере увеличения вариации признака. Если полученное значение менее 33,3% - вариация признака слабая. Если больше - сильная. В последнем случае исследуемая совокупность данных является неоднородной, ее признается нетипичной, а потому не может быть обобщающим показателем. Поэтому для данной совокупности стоит применить другие показатели.

Стоит отметить, что коэффициент вариации не только характеризует однородность некоторой совокупности, но также применяется в качестве сравнительной ее оценки. Например, его применяют, если необходимо колебания того или иного признака в совокупностях, для которых рассчитанная величина среднего значения различна. В этом случае разброс полученных данных не позволяет произвести объективную оценку обретенного значения. Коэффициент вариации характеризует относительную изменчивость переменной, а потому может являться относительной мерой колебания значения изучаемого параметра.

Однако здесь существуют некоторые ограничения. В частности, оценить степень колебания значений параметра можно лишь для конкретного признака и если совокупность имеет определенный состав. При этом равенство данных показателей может свидетельствовать как о сильной, так и о слабой вариации. Это в случае, если признаки различны или исследования проводятся на разных совокупностях. Такой результат формируется под действием весьма объективных причин, и это следует обязательно учитывать во время обработки полученных экспериментальных данных.

Коэффициент вариации находит широкое применение при проведении в различных отраслях науки и техники. В том числе, его активно задействуют при выполнении оценки колебания параметров в экономике и социологии. При этом применение коэффициента делается невозможным в случае, если необходимо дать оценку изменчивости переменных, которые способны менять свой знак на противоположный. Ведь тогда в результате расчетов будут получены некорректные значения данного показателя: либо оно будет очень маленьким, либо будет иметь отрицательный знак. В последнем случае стоит проверить правильности выполненных расчетов.

Таким образом, можно сказать, что коэффициент вариации - это параметр, который позволит вам оценить степень разброса и относительную изменчивость средней величины. Применение данного показателя позволяет выявить наиболее значимые факторы, акцентирование внимания на которых позволит достичь поставленных целей и решить необходимые задачи.

Показатели вариации

Понятие вариации

Вариация - это наличие различий у отдельных единиц совокупности по какому-либо признаку.

Эта категория занимает особое место в статистической науке, ибо именно наличие вариации единиц совокупности предопределяет необходимость статистики. Если бы отдельные единицы совокупности имели они и те же значения признаков (например, рост, возраст у всех живущих людей был бы одинаковый), то для изучения данной совокупности по этим признакам достаточно было бы изучить только одну единицу совокупности. Однако зачастую значения признаков колеблются, изменяются при переходе от одной единицы к другой. Как правило, вариация является порождением следующих причин:

Своеобразие условий, в которых происходит развитие отдельных единиц совокупности;

Неравномерность развития отдельных единиц.

Например, причиной вариации роста у отдельно взятых людей является генетическая особенность каждого организма (основная причина), особенности питания, экологическая обстановка и т.д.; вариация урожайности может быть вызвана климатическими, почвенными особенностями зоны произрастания, режима и возможности полива, качеством посадочного материала и т.д.

Вариация существует во времени и в пространстве.

Под вариацией в пространстве понимается колеблемость значений признака по отдельным территориям (урожайность пшеницы в разных регионах).

Под вариацией во времени подразумевается объективное изменение значений признака в разные периоды (или моменты). Например, со временем изменяется средняя продолжительность предстоящей жизни, доходность предприятий отрасли, уровень потребностей людей и т.д.

Изучение вариации имеет важное значение, так как вариация характеризует степень однородности совокупности. Однородность совокупности - необходимое условие при расчете большинства статистических показателей, в частности средних величин.

Показатели вариации

Показатели вариации являются необходимым дополнением при расчете средних величин, так как определяют степень однородности совокупности.

Система показателей вариации включает следующее:

Размах вариации;

Среднее квадратическое отклонение;

Дисперсия;

Коэффициент вариации.

Значение показателей вариации:

Характеризуются размеры вариации признака;

Показатели вариации дополняют систему средних величин, в которой затушевываются индивидуальные различия;

Показатели вариации позволяют охарактеризовать уровень однородности совокупности;

С помощью показателей вариации, путем сравнения вариации у отдельных признаков (разных), есть возможность измерить взаимосвязь между этими признаками.

Первый показатель, так называемый размах вариации, - наиболее простой из показателей, характеризует абсолютные размеры изменения признака и определяется как разница максимального и минимального значений признака:

Несмотря на простоту расчета, этот показатель имеет важный недостаток - учитывает только два приграничных значения. В случае аномальности одного или двух приграничных значений, он может исказить действительную вариацию совокупности.

Для того чтобы избавиться от этого недостатка, рассчитывают отклонение каждой индивидуальной величины от средней по совокупности. Таким образом, учитывается значение каждой единицы совокупности. Для того чтобы охарактеризовать это отклонение одним числом, рассчитывают среднюю из этих значений. Данный показатель носит название среднее абсолютное (линейное) отклонение и определяется следующим образом:

Простой вид;

- взвешенный вид (для сгруппированных данных);

- взвешенный вид (для сгруппированных данных);

где d(L) - среднее абсолютное (линейное) отклонение;

х - индивидуальное значение признака (варианта);

Среднее из значений признака;

п - численность совокупности;

f - частота.

Среднее линейное отклонение характеризует средний размер отклонений индивидуальных значений признака от средней величины. Таким образом, он характеризует абсолютные размеры вариации, имеет те же единицы измерения, что и признак, вариацию которого характеризует.

Недостаток: ввиду того, что применяется модуль, затруднено проведение математических операций. Поэтому он применяется редко.

Для того чтобы избавиться от недостатка предыдущего показателя, разницу между индивидуальным значением и средней возведем в квадрат и затем извлечем корень квадратный из полученного среднего значения. Полученный показатель будет называться среднее квадратическое отклонение:

- простая.

- простая.

- взвешенная.

- взвешенная.

Играет ту же роль, что и среднее абсолютное отклонение, но, имеет перед ним одно преимущество, а именно, с ним проще проводить математические операции. Ввиду этого в 90 случаях из 100 используется этот показатель.

Еще более удобный для математических преобразований показатель вариации - дисперсия, который представляет собой среднее квадратическое отклонение в квадрате:

![]() - простая,

- простая,

- взвешенная.

- взвешенная.

С помощью дисперсии и среднего квадратического отклонения измеряются взаимосвязи между различными признаками. Кроме того, по этим показателям можно сравнивать совокупности в смысле их однородности по одинаковым признакам.

Вывод об однородности совокупности позволяет сделать коэффициент вариации , который может быть рассчитан несколькими способами в зависимости от исходной информации:

Характеризует средний процент отклонений индивидуальных значений признака от средней величины.

![]() ,

,

![]() ,

,

![]() ,

,

где V – коэффициент вариации;

σ – среднее квадратическое отклонение;

d (L) – среднее линейное отклонение;

Х МО – мода (структурная средняя);

Х МЕ – медиана(структурная средняя).

Коэффициент вариации имеет большое значение. Он позволяет сравнивать уровень вариации по различным признакам и используется для характеристики однородности совокупности. Если коэффициент вариации меньше 33%, то совокупность однородна.

Пример расчета показателей вариации.

Распределение студентов вуза по возрасту характеризуются следующими данными (табл. 1):

Таблица 1

Рассчитайте показатели, характеризующие вариацию возраста студентов для каждой формы

обучения. Сравните полученные результаты.

Рассчитаем показатели вариации, характеризующие совокупность студентов очно-заочной формы

обучения.

1. Размах вариации:

R = x max – x min = 31 - 18,5 = 12,5 (лет)

2. Средняя арифметическая:

3. Среднее линейное отклонение:

Возраст отдельно взятого студента отклоняется от среднего по совокупности возраста - 27 лет - на 3 года. То есть можно утверждать, что возраст наибольшего числа студентов не будет выходить за границы интервала: от 24,3 до 30,4 лет.

27,36 - 3,07 < 27,36 < 27,36+ 3,07.

Среднее квадратическое отклонение:

![]()

Среднее квадратическое отклонение также характеризует абсолютную величину отклонения индивидуального значения от средней. Как правило, значение среднего квадратического отклонения больше среднего линейного отклонения.

Дисперсия:

=13,899

Характеризует квадрат отклонений индивидуального значения от средней величины. Коэффициент вариации:

![]()

Средний процент отклонений индивидуальных значений от средней величины составляет 13,6%. Совокупность однородна. Сделаем аналогичные расчеты по совокупности студентов дневного отделения. Получаем следующие результаты:

d(L) = 3,40

V = 21,9%

На основании приведенных расчетов можно сделать вывод о том, что совокупность студентов очно-заочного отделения более однородная.

Расчет показателей вариации - достаточно трудоемкий процесс. В некоторых случаях, когда имеется ряд показателей с равноотстоящими моментами времени или равноинтервальный ряд распределения, расчет может быть упрощен. Сокращенные способы расчета дисперсии базируются на знании свойств дисперсии. Свойства дисперсии:

Если от всех значений варианты х отнять (прибавить) постоянное число А, то дисперсия не изменится;

Если каждое значение варианты разделить (умножить) на постоянную величину к, то дисперсия уменьшится (увеличится) в к 2 раз.

Сокращенные способы расчета дисперсии:

2. Способ моментов – применяется только в случае равенства интервалов.

Часто в статистике при анализе какого-либо явления или процесса необходимо учитывать не только информацию о средних уровнях исследуемых показателей, но и разброс или вариацию значений отдельных единиц , которая является важной характеристикой изучаемой совокупности.

В наибольшей степени вариации подвержены курсы акций, объемы спроса и предложения, процентные ставки в разные периоды времени и в разных местах.

Основными показателями, характеризующими вариацию , являются размах, дисперсия, среднее квадратическое отклонение и коэффициент вариации.

Размах вариации представляет собой разность максимального и минимального значений признака: R = Xmax – Xmin . Недостатком данного показателя является то, что он оценивает только границы варьирования признака и не отражает его колеблемость внутри этих границ.

Дисперсия лишена этого недостатка. Она рассчитывается как средний квадрат отклонений значений признака от их средней величины:

Упрощенный способ расчета дисперсии осуществляется с помощью следующих формул (простой и взвешенной):

Примеры применения данных формул представлены в задачах 1 и 2.

Широко распространенным на практике показателем является среднее квадратическое отклонение :

Среднее квадратическое отклонение определяется как квадратный корень из дисперсии и имеет ту же размеренность, что и изучаемый признак.

Рассмотренные показатели позволяют получить абсолютное значение вариации, т.е. оценивают ее в единицах измерения исследуемого признака. В отличие от них, коэффициент вариации измеряет колеблемость в относительном выражении - относительно среднего уровня, что во многих случаях является предпочтительнее.

Формула для расчета коэффициента вариации.

Примеры решения задач по теме «Показатели вариации в статистике»

Задача 1 . При изучении влияния рекламы на размер среднемесячного вклада в банках района обследовано 2 банка. Получены следующие результаты:

Определить:

1) для каждого банка: а) средний размер вклада за месяц; б) дисперсию вклада;

2) средний размер вклада за месяц для двух банков вместе;

3) Дисперсию вклада для 2-х банков, зависящую от рекламы;

4) Дисперсию вклада для 2-х банков, зависящую от всех факторов, кроме рекламы;

5) Общую дисперсию используя правило сложения;

6) Коэффициент детерминации;

7) Корреляционное отношение.

Решение

1) Составим расчетную таблицу для банка с рекламой . Для определения среднего размера вклада за месяц найдем середины интервалов. При этом величина открытого интервала (первого) условно приравнивается к величине интервала, примыкающего к нему (второго).

Средний размер вклада найдем по формуле средней арифметической взвешенной:

29 000/50 = 580 руб.

Дисперсию вклада найдем по формуле:

23 400/50 = 468

Аналогичные действия произведем для банка без рекламы :

2) Найдем средний размер вклада для двух банков вместе. Хср =(580×50+542,8×50)/100 = 561,4 руб.

3) Дисперсию вклада, для двух банков, зависящую от рекламы найдем по формуле: σ 2 =pq (формула дисперсии альтернативного признака). Здесь р=0,5 – доля факторов, зависящих от рекламы; q=1-0,5, тогда σ 2 =0,5*0,5=0,25.

4) Поскольку доля остальных факторов равна 0,5, то дисперсия вклада для двух банков, зависящая от всех факторов кроме рекламы тоже 0,25.

5) Определим общую дисперсию, используя правило сложения.

= (468*50+636,16*50)/100=552,08

= [(580-561,4)250+(542,8-561,4)250] / 100= 34 596/ 100=345,96

σ 2 = σ 2 факт + σ 2 ост = 552,08+345,96 = 898,04

6) Коэффициент детерминации η 2 = σ 2 факт / σ 2 = 345,96/898,04 = 0,39 = 39% - размер вклада на 39% зависит от рекламы.

7) Эмпирическое корреляционное отношение η = √η 2 = √0,39 = 0,62 – связь достаточно тесная.

Задача 2 . Имеется группировка предприятий по величине товарной продукции:

Определить: 1) дисперсию величины товарной продукции; 2) среднее квадратическое отклонение; 3) коэффициент вариации.

Решение

1) По условию представлен интервальный ряд распределения. Его необходимо выразить дискретно, то есть найти середину интервала (х"). В группах закрытых интервалов середину найдем по простой средней арифметической. В группах с верхней границей - как разность между этой верхней границей и половиной размера следующего за ним интервала (200-(400-200):2=100).

В группах с нижней границей – суммой этой нижней границы и половины размера предыдущего интервала (800+(800-600):2=900).

Расчет средней величины товарной продукции делаем по формуле:

Хср = k×((Σ((х"-a):k)×f):Σf)+a. Здесь а=500 - размер варианта при наибольшей частоте, k=600-400=200 - размер интервала при наибольшей частоте. Результат поместим в таблицу:

Итак, средняя величина товарной продукции за изучаемый период в целом равна Хср = (-5:37)×200+500=472,97 тыс. руб.

2) Дисперсию найдем по следующей формуле:

σ 2 = (33/37)*2002-(472,97-500)2 = 35 675,67-730,62 = 34 945,05

3) среднее квадратическое отклонение: σ = ±√σ 2 = ±√34 945,05 ≈ ±186,94 тыс. руб.

4) коэффициент вариации: V = (σ /Хср)*100 = (186,94 / 472,97)*100 = 39,52%