Статистика банкротств граждан: процедур стало больше, а денег меньше. Банкротство физических лиц: статистика и первые результаты Статистика по делам о банкротстве

Каждый человек разоряется по-своему, в соответствии со своими склонностями и привычками.

Схема процесса банкротства

Признание несостоятельности физических лиц осуществляется в два этапа, которые контролируются , назначаемым судебной инстанцией . , из числа членов которой выбирается подходящая кандидатура, указывается истцом в заявлении.

Схематически банкротство физлиц выглядит следующим образом:

- стадия наблюдения:

1.1. проверка финансового состояния должника;

1.2. выявление признаков преднамеренного или фиктивного банкротства;

1.3. выявление незаконно оформленных сделок и их оспаривание;

1.4. оценка имущества заемщика.

2. стадия конкурсного производства;

2.1. наложение ареста на имущество должника;

2.2. выставление на торги имущества, которое может быть изъято, в соответствии с законодательством;

2.3. подготовка и проведение торгов;

2.4. получение средств от реализации имущества и покрытие задолженности;

2.5. при нехватке вырученных средств для полного погашения долга, списание остатка задолженности.

Последствия для несостоятельного должника в 2017 году Для упрощения процедуры банкротства физического лица Минэкономразвития РФ разработан законопроект о внесении изменений в положения действующего закона о несостоятельности граждан (о банкротстве) и свода законов об админнарушениях. Этот документ размещен на портале проектов нормативных правовых актов и будет в ближайшее время рассмотрен. Значимым отличием предложенной версии от действующей является необязательность назначения финансового управляющего, а также проведение процедуры в более сжатые во времени сроки. Такие условия «списания» долгов для неплатежеспособных являются более приемлемыми, возможностью смогли бы воспользоваться и должники микрозаймов. В конце 2016 года Министерство юстиции предложило законопроект, позволяющий продажу за долги элитного жилья, которое является единственным для семьи должника.

Банкротство физических лиц: статистика и первые результаты

Статистика дел о банкротстве физлиц на сентябрь 2016 На графике зафиксирован отчет о состоянии дел на сентябрь 2016 года. Так, всего дел о банкротстве было открыто 14 821, принято решений о реализации – 10 189, принято решений о реализации имущества: 4 632. Август 2016 года был представлен следующей статистикой: Статистика дел о банкротстве физлиц за август 2016 Фактически, всего за месяц прирост составил:

- все дела о банкротстве: 2 309 дел (18%);

- процедура реализации имущества: 1 693 процедур (19%);

- процедура реструктуризации: 616 процедур (19%).

Если взять статистику по количеству написанных заявлений о банкротстве за весь последний год, то ее динамика свидетельствует о том, что с каждым месяцем нагрузка на Арбитражные суды только возрастала.

Закон о банкротстве физических лиц: итоги работы за год

Последствия для родственников Отрицательные последствия банкротства физического лица являются существенными только для супругов – мужей и жен несостоятельного заемщика. Для остальных родственников банкротство близкого человека не вызовет ощутимых проблем, если только они не были поручителями по банковскому кредиту. Совместно приобретенное за период брака имущество супругов делится по общепринятому положению, т.

е. из всего имущества выделяется доля должника и второго супруга – мужа или жены. Впоследствии именно на выделенную часть и обращается взыскание, но второму супругу положена только денежная компенсация части реализованного имущества.

Стоит ли банкротиться физическому лицу, индивидуальному предпринимателю (ип)?

Важно

Институт банкротства физических лиц в России заработал с 1 октября 2015 года. Спустя полгода действия закона о банкротстве граждан можно подвести первые итоги. По данным подведенного анализа экспертов, в настоящее время в арбитражных судах РФ находятся в производстве 5127 дел о банкротстве физических лиц.

В Кировской области на 30 марта зафиксировано 27 дел о банкротстве физических лиц. Из них процедуры реализации имущества – 21. И процедуры реструктуризации задолженности – 6. В целом по России процедура реализации имущества утверждена в 3438 случаях (67%), в оставшихся 1689 (33%) случаях применяется реструктуризация долга. Как показывает практика, реализация имущества дает возможность должнику быстрее завершить процедуру банкротства и списать задолженность. В то время как реструктуризация позволяет сохранить имущество, но действует только в течение 3 лет.

Статистика признания банкротств увеличилась почти на 30%.

- будет наложен арест на собственные денежные накопления должника, размещенные в банках;

- движимое и недвижимое имущество, которое не представляет собой единственное жилье гражданина, может быть продано для расчета с кредиторами. Список имущества не включает деньги в сумме прожиточного минимума, продукты, топливо, скот, семенной материал, корма, имущество для домашнего обихода и профессиональной деятельности;

- появляются большие расходы на оплату ведения процедуры в суде, выплата сумм конкурсному управляющему, финансирование публикаций в средствах массовой информации;

- невозможно приобретать или реализовывать любое имущество стоимостью более 50 тысяч рублей.

Кроме этого, на протяжении нескольких месяцев длительности процесса гражданин не может выезжать за пределы страны. Законом предусмотрена такая норма, но, одновременно, суд не обязан этого делать.

Статистика по банкротству физлиц по стране

Внимание

Арбитражные суды Черноземья приняли более 300 заявлений о банкротстве физлиц Воронеж. 24.11.2015. ABIREG.RU – Ко второму месяцу действия закона о банкротстве физических лиц в арбитражных судах Черноземья скопилось 326 заявлений, следует из информации судов. Так, больше всего заявлений было принято в Тамбовском арбитраже – 135, что составляет 41% от основной массы.

Далее в рейтинге банкротов идет Воронеж – 54 принятых заявления, Белгород – 45 и Курск – 48. На относительно низком уровне держатся Орел и Липецк – по 22 заявления. Но при этом 16% дел лежат по месяцу и уже более без движения, около пяти дел было возвращено заявителям в связи с несоответствиями (а также грамматическими, арифметическими ошибками, опечатками и описками).

Большая часть дел принята к производству, но банкротом пока признан только Андрей Романенков, известный по банкротству завода ВЭКС.

Здравствуйте, для вас есть персональное предложение!

Признание себя банкротом – единственный выход для гражданина, который:

- имеет задолженность более полмиллиона рублей;

- задержал погашение долга дольше, чем на три месяца;

- является неплатежеспособным, т. е. в последствии погашения ежемесячного долга имеет на руках сумму менее прожиточного минимума. Такое положение должника не дает ему возможность содержать несовершеннолетних детей, заплатить коммунальные платежи и совершать необходимые покупки.

Банкротом может стать и индивидуальный предприниматель. При этом последствия и рассмотрение дела о банкротстве будут отличаться от варианта ведения процесса с участием обычного физического лица.

Суды рф приняли более 1200 решений по банкротству граждан

Какие долговые обязательства сохраняются после процедуры несостоятельности? Для должника, прошедшего всю процедуру признания его банкротом, в последствии остаются денежные обязательства, от которых избавиться нельзя. К ним относятся:

- Взыскание алиментов.

- Компенсационные выплаты за нанесение морального ущерба.

- Взыскание денежных сумм за причинение вреда жизни, здоровью, имуществу.

- Выплата зарплаты или выходного пособия – если должник является работодателем.

- Уплата налогов, коммунальных платежей и других стандартных недоимок.

Если гражданин в ходе процедуры признания банкротом будет уличен в мошенничестве (лжесвидетельствовании, фиктивном банкротстве, получении займа по подложным документам и др.) освобождения от долгов он лишается полностью.

Последствия банкротства для гражданина

Статистика банкротства физических лиц на 1 января 2018 года. Спустя год работы закона о банкротстве физических лиц, было подано более 60 тысяч заявлений о банкротстве физических лиц. Это менее 10% от количества потенциальных банкротов.

Освобождением от долгов уже завершились несколько тысяч дел. Статистику портят единичные решения судей:

- О завершении процедуры банкротства с сохранением долгов;

- Об отказе в банкротстве из-за отсутствия имущества.

Но, благо, это единичные исключения из правил. Около 98-99% дел завершились успешным списанием долгов.

И это не может не воодушевлять тех, кто только задумывается о банкротстве или копит на него деньги. Копить деньги на банкротство – это не случайная фраза в нашей статье, это то, с чем реально сталкиваются люди, задумывающиеся о банкротстве.

Тем не менее, законопроект не идеален, есть ряд аспектов, которые выявились только в процессе судебной практики, и которые необходимо решать.В частности, сейчас идет работа над снижением ставок для финуправляющих, над возможностью упрощения процедуры банкротства, также неоднократно на государственном уровне поднимался вопрос банкротства целых семей. Уже есть определенные сдвиги по этим направлениям. Следует надеяться, что еще через год-два, с учетом нынешних разработок, ситуация значительно улучшится, процедура банкротства станет максимально простой и доступной для каждого. Маргарита Холостова,финансовый управляющий Банкротство физлиц: перспективы Статистика показала, что лиц, подпадающих под действия Закона о банкротстве, насчитывается порядка 600 000.

Что значит «подпадающих»? То есть у таких граждан имеются долги от 500 000 рублей и просрочка по кредитам сроком больше 3 месяцев.

Фото с сайта bankrot24.com

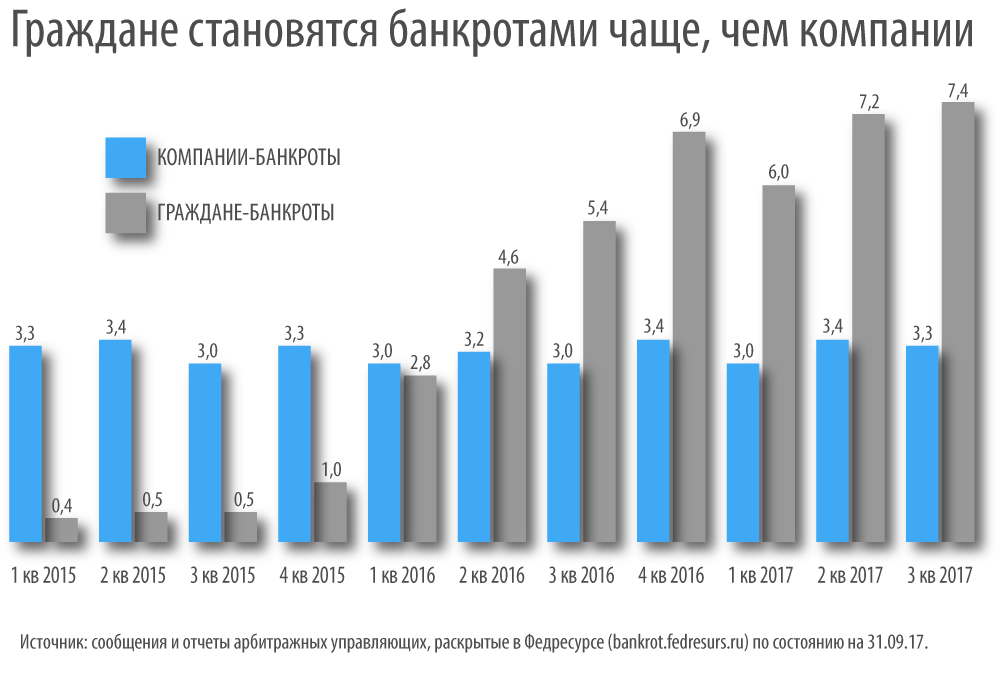

Число банкротств физлиц растет, но этот институт все равно пока не оправдывает возложенных на него ожиданий, показывает свежая статистика реестра сведений о банкротстве. В то же время все менее популярной становится реструктуризация долгов гражданина. Почему так происходит, объяснили юристы-практики. Также из статистики видно, кто чаще всего инициирует процедуру потребительского банкротства и какие регионы вышли по ним в лидеры, оставив далеко позади Москву и Санкт-Петербург.

Банкротство физлиц становится популярнее, показывает статистика Единого федерального реестра сведений о банкротстве (ЕФРСБ). За три квартала 2017 года несостоятельными признали порядка 20 600 граждан, что в 14,7 раз больше, чем раньше. Эта цифра, по-видимому, продолжит постепенно расти. Когда банкротить можно было только индивидуальных предпринимателей, процедуру проходили около 1400 человек (данные за первые три квартала 2015 года).

Граждане становятся банкротами чаще, чем компании, сообщил в своем бюллетене ЕФРСБ. В третьем квартале 2017 года зафиксирован максимум: банкротами признано около 7400 человек. На этом фоне число фирм, которые объявляются несостоятельными, остается стабильным. Из квартала в квартал это от 3000 до 3500 предприятий. В то же время процедурами пользуется все больше граждан.

«Институт потребительского банкротства, изначально задуманный для людей, только сейчас начинает работать: растет число дел, в том числе по заявлениям должников, - резюмирует руководитель правового бюро Эдуард Олевинский . - Это показывает инертность правоприменителя».

Популярность института растет, потому что вокруг него есть определенная рекламная шумиха, а судебная практика уже успела сложиться, считает руководитель практики сопровождения банкротств Алина Пальцева : «Например, человек, который не в состоянии расплатиться по кредиту, может узнать, что его сосед уже прошел через банкротство, или прочитать объявление на столбе «Избавляем от долгов». Кроме того, Пальцева объясняет рост числа банкротств известной практикой личного поручительства предпринимателей по долгам своих компаний. Если бизнес идет ко дну, его бенефициарам приходится отвечать по большим кредитам и прочим обязательствам. В этом случае процедура банкротства гражданина поможет им «стряхнуть» старые долги. «Банкротство этого сегмента, скорее всего, в ближайшее время пойдет на убыль, потому что доля таких должников среди населения не так велика», - отмечает Пальцева.

В то же время потенциальных банкротов гораздо больше, чем заявлений в судах. Их могло бы быть в разы и десятки раз больше. Признакам банкрота отвечают 400 000-600 000 человек - так ЦБ и Национальное бюро кредитных историй оценивали ситуацию осенью 2015 года, когда закон о потребительском банкротстве вступил в силу. Чтобы он заработал машстабнее, нужна система правовой помощи малоимущим, считает Олевинский. Например, недавно обсуждалось, что МФЦ могут помочь собрать нужные бумаги и подать заявление о банкротстве (подробнее см. ). Но проблему нужно решать комплексно, потому что обычным людям сложно разобраться в процедуре несостоятельности и провести ее самостоятельно, полагает Олевинский.

В то время, как растет число банкротств физлиц, уменьшается число реабилитационных мер, показала статистика ЕФРСБ. Это означает, что суды все чаще принимают решение признать гражданина банкротом и реализовать его имущество за долги и все реже - утверждают план реструктуризации долгов. За три квартала 2017 года реабилитационные процедуры применяли в 22% случаев, в том же периоде предыдущего года - 31%.

Такая статистика может показывать, что сначала процедурой пользовались более состоятельные граждане, чтобы упорядочить свои долги и взаимоотношения с кредиторами. Но когда она стала более популярной и «пошла в народ» - увеличилась доля банкротов, доходы которых не позволяют реструктуризировать долг. Его легче списать, а имущество продать - если у человека вообще есть, что продавать.

87%

столько банкротств физлиц возбуждается по заявлению самих должников

По данным ЕФРСБ, 70-80% должников ничего не платят кредиторам, а инвентаризация не выявила у них никакого имущества, с помощью которого можно было бы погасить долги. В таких условиях закономерно, что реабилитационных процедур мало, подтверждает Пальцева. По ее словам, даже если у должника есть имущество - кредиторы хотят погашения долга как можно скорее, что невозможно при реструктуризации. Как показала практика, в большинстве случаев реструктуризация нецелесообразна, подытоживает Пальцева.

Авторы бюллетеня приводят и региональную статистику за весь период действия института несостоятельности физлиц. В среднем на 100 000 человек в России приходится 28 банкротов. Наибольшее относительное число банкротов по итогам двух лет оказалось в Вологодской (102), Рязанской (64), Новосибирской областях (50) и Мордовии (тоже 50 человек). В Москве и Санкт-Петербурге цифры приближены к среднестатистическим: 25 и 27 человек (это 40-е и 35-е место в списке регионов). Московская область поднялась до 23-й позиции: там на 100 000 человек приходится 31 банкрот.

Чаще всего процедуру несостоятельности инициируют сами должники (в 87% случаев). Статистика неудивительна, учитывая, что почти все эти люди ничего не заплатят по долгам и хотят лишь от них освободиться. По инициативе кредиторов запущено лишь 13% производств, из них 1% - по заявлению налоговых органов.

Как стало известно, судами РФ за 2017 год было принято почти 30 000 решений о банкротстве простых граждан и ИП. Эта цифра в 1,5 раз больше, чем за 2016 год. Об этом сообщили на «Федресурсе».

Так, в прошедшем году граждане шли на банкротство в 2 раза чаще, чем юрлица – компании и фирмы. Наибольшую активность суды равили в 4-том квартале уходящего года – было принято 9 204 решения. Это на 34% больше, чем за 2016 год.

Если взять статистику за весь период банкротства физлиц в России, то мы увидим, что банкротами смогли стать 50 405 граждан. Это порядка 8% от общего числа возможных банкротов. Напомним, что на данный момент в стране 660 000 граждан, которых можно признать потенциальными банкротами. Статистика была представлена от ОКБ.

50 405 лиц – это количество простых граждан и ИП, которые прошли реализацию имущества . В прессе и специальных изданиях была опубликована подробная информация по банкротству только о 14 871 гражданах.

Если сравнить статистику простых граждан и компаний, которые проходят признание несостоятельности, то судебные процессы о личном банкротстве распределены по регионам практически одинаково. Например, в столице в 2017 году банкротство признали 8% граждан, тогда как на компании в Москве пришлось 19% случаев банкротства. Также потребительское банкротство более часто признавали в Московской области, Санкт-Петербурге, Башкортостане, Краснодарском крае. При этом в культурной столице в 2017 году признавать банкротство стали в 3 раза чаще, чем в предыдущем году.

Если же взять статистические данные по банкротству, и пересчитать, сколько банкротов приходится на 100 000 населения, то получается следующее. Лидером в данном случае является Вологодская область, там банкротство признали в отношении 120 граждан на 100 000 населения. Далее следует Рязанская область, где банкротами стали 75 лиц на 100 000 населения, затем идет Новосибирская область со своими 60 банкротами. Для сравнения в Москве на 100 тысяч душ приходится 31 банкрот, в Петербурге и того меньше – 27.

Что касается уровня доходов, то тут статистика не радует – они с каждым годом только падают вниз. В особенности критическая ситуация сложилась в середине 2016 года, когда уровень расходов начал превышать показатель доходов. В связи с этим все большей популярностью начали пользоваться кредиты и займы, предоставляемые банками, МФО.

Напомним, что несколько месяцев назад все говорили о нежелании финуправляющих вести дела о личном банкротстве в связи с низкой оплатой, установленной законодательством. Однако практика показывает обратное – управляющие охотно соглашаются на такие процессы, правда, при этом используется конвейерный подход, чего не наблюдается, например, в делах о банкротстве компаний.

Нельзя не упомянуть и о том, что после банкротства граждан кредиторы получают мизерную часть долгов. Процент невыплаты больше, чем при банкротстве компаний. Статистика за 2015-2017 годы показывает, что кредиторы вообще ничего не смогли получить в 69% случаев банкротства. Уровень удовлетворенных требований составил только 1,5%, 5,8 миллиардов рублей.